這是一場涉及儲能企業(yè)、電網(wǎng)公司、工商業(yè)用戶、居民家庭等多方主體的利益重構(gòu)。

中午光伏大發(fā)時段,電價可能低到0.15元;晚上用電高峰,反而飆到0.6元。

這一幕曾在陜西、四川、江蘇等多省上演。

2026年起,陜西率先宣布,所有市場化用戶不再執(zhí)行峰谷浮動,電價由批發(fā)側(cè)“一口價”傳導至零售側(cè),峰谷概念正式退出歷史舞臺。

消息一出,一片哀嚎,工商業(yè)用戶忐忑,售電公司連夜重算模型。

取消峰谷電價,到底動了誰的奶酪?又將為新型電力系統(tǒng)讓出怎樣的空間?誰又能從中迎來利好?

1.峰谷電價為何“突然失寵”?

傳統(tǒng)分時電價的設計邏輯,是“削峰填谷”。

通過高峰時段高價抑制晚間用電高峰,用低谷時段低價鼓勵深夜增加用電負荷,從而平衡電力供需、降低系統(tǒng)運行成本。

但光伏滲透率超過25%后,曲線徹底變形。傳統(tǒng)峰谷時段劃分與實際供需情況嚴重脫節(jié)。

最典型的表現(xiàn)是,中午原本是傳統(tǒng)負荷平段甚至高峰的時段,因光伏集中大發(fā)形成“鴨脖狀”低谷,電力供應過剩導致電價自然下墜,部分地區(qū)甚至出現(xiàn)負電價。

而傍晚太陽落山后,光伏出力驟減,居民與工商業(yè)用電負荷,同步攀高,電力供需緊張推升現(xiàn)貨價飆升。

此時,峰谷目錄價人為拉大的價差,反而讓市場信號失真。

用戶被低價引導,被迫在中午“假低谷”多用電,在傍晚“真高峰”被目錄價保護,電網(wǎng)壓力不降反升。

2025年數(shù)據(jù)顯示,全國首批電力現(xiàn)貨試點省份的日前電價價差已高達0.8元/千瓦時,但零售側(cè)的目錄峰谷價差普遍被鎖死在0.4元以內(nèi)。

批發(fā)側(cè)“能漲能跌”,零售側(cè)卻被“封頂”。這種割裂直接導致,售電公司倒掛虧損,只能“賭價差”簽高浮動合同,結(jié)果暴雷不斷。

目錄峰谷價差既無法覆蓋成本,又阻礙風險傳導,取消成為必然。

并且,交叉補貼難以為繼,也是峰谷電價退出的另一重要推手。

長期以來,居民、農(nóng)業(yè)用戶執(zhí)行階梯電價,從未真正參與分時電價機制。

峰谷價差帶來的“超額收益”(如大型企業(yè)錯峰用電節(jié)省的成本)或“超額成本”(如中小微企業(yè)高峰用電多付的費用)全部沉淀在工商業(yè)內(nèi)部,形成不合理的成本分攤格局。

更關鍵的是,隨著煤電容量電價、新能源系統(tǒng)運行費陸續(xù)納入系統(tǒng)公攤,工商業(yè)目錄電價已“疊床架屋”。

取消峰谷浮動,把價差形成權(quán)還給市場,讓“誰受益誰買單”成為唯一規(guī)則。

某種程度上,既減輕監(jiān)管壓力,也為后續(xù)全面放開零售側(cè)鋪平道路。

2.儲能企業(yè)、售電公司分布式用戶、工商業(yè)用戶進入“陣痛期”

隨著目錄峰谷價差的消失,這電力市場的局面迎來根本性改變。

過去,用戶側(cè)儲能靠“兩充兩放”模式,依托0.6元以上的目錄電價價差,IRR 8%的項目遍地開花。

數(shù)據(jù)顯示,山東100兆瓦/200兆瓦時儲能項目通過“兩充兩放”策略,年收益可達2000萬元,而這一收益的前提是,當?shù)亟?元/千瓦時的最大峰谷價差。

然而,這一盈利格局在2025年迎來顛覆性轉(zhuǎn)折。

2025年9月起,市場變局正式拉開序幕。江蘇、湖南等16省價差集體跌破0.6元關口,部分時段價差甚至低至0.03元。

這一變化直接讓高度依賴目錄價差的工商業(yè)儲能項目失去核心盈利支撐,工商業(yè)儲能瞬間“裸泳”。

陜西出臺的新政更是將變革推向極致。

目錄價差直接清零,這意味著用戶側(cè)儲能項目徹底無法再依靠傳統(tǒng)目錄價差盈利,必須全面轉(zhuǎn)向現(xiàn)貨價差、需求響應、需量管理等多元收益模式。

隨著目錄價差的消失,電力零售市場的合同模式也隨之重構(gòu),傳統(tǒng)固定電價合同逐漸退出,“一口價+浮動”“分時協(xié)議價”成為主流模式。

售電公司必須基于現(xiàn)貨曲線,為用戶定制“光伏+儲能+可調(diào)負荷”一體化組合套餐,幫客戶把用電曲線削成“現(xiàn)貨低價”形狀,才能賺取服務費。

這標志著,過去售電行業(yè)依靠信息不透明,賺取差價的時代正式終結(jié)。

此次市場變革的影響不僅局限于儲能領域,還延伸至分布式光伏行業(yè),直接重塑了分布式光伏“自發(fā)自用”的收益模型。

在中午光伏大發(fā)時段,電力批發(fā)側(cè)價格大概率低于0.2元以下,這一低價零售側(cè)會同步傳導。

這意味著,自發(fā)自用節(jié)省的不再是0.6元的目錄電價,而是0.2元的市場電價,收益率下滑2–3個百分點。

開發(fā)商必須綁定儲能,把中午的電挪到傍晚高價時段,通過峰谷價差彌補收益缺口,或干脆簽訂“光儲直柔”合同,以“零碳屬性+電價保價”打包出售。

取消首年,陜西預計午間用電均價0.18元,晚間用電0.42元。峰谷價差顯著。

若用戶維持原用電作息,電費支出或上漲5%–8%,一旦把可調(diào)負荷挪到9:00–17:00的低價時段,反而比目錄價節(jié)省10%以上。

2025年目錄電價價差的消退,雖給儲能、光伏、售電等相關領域帶來短期陣痛,但也倒逼行業(yè)擺脫對單一收益模式的依賴。

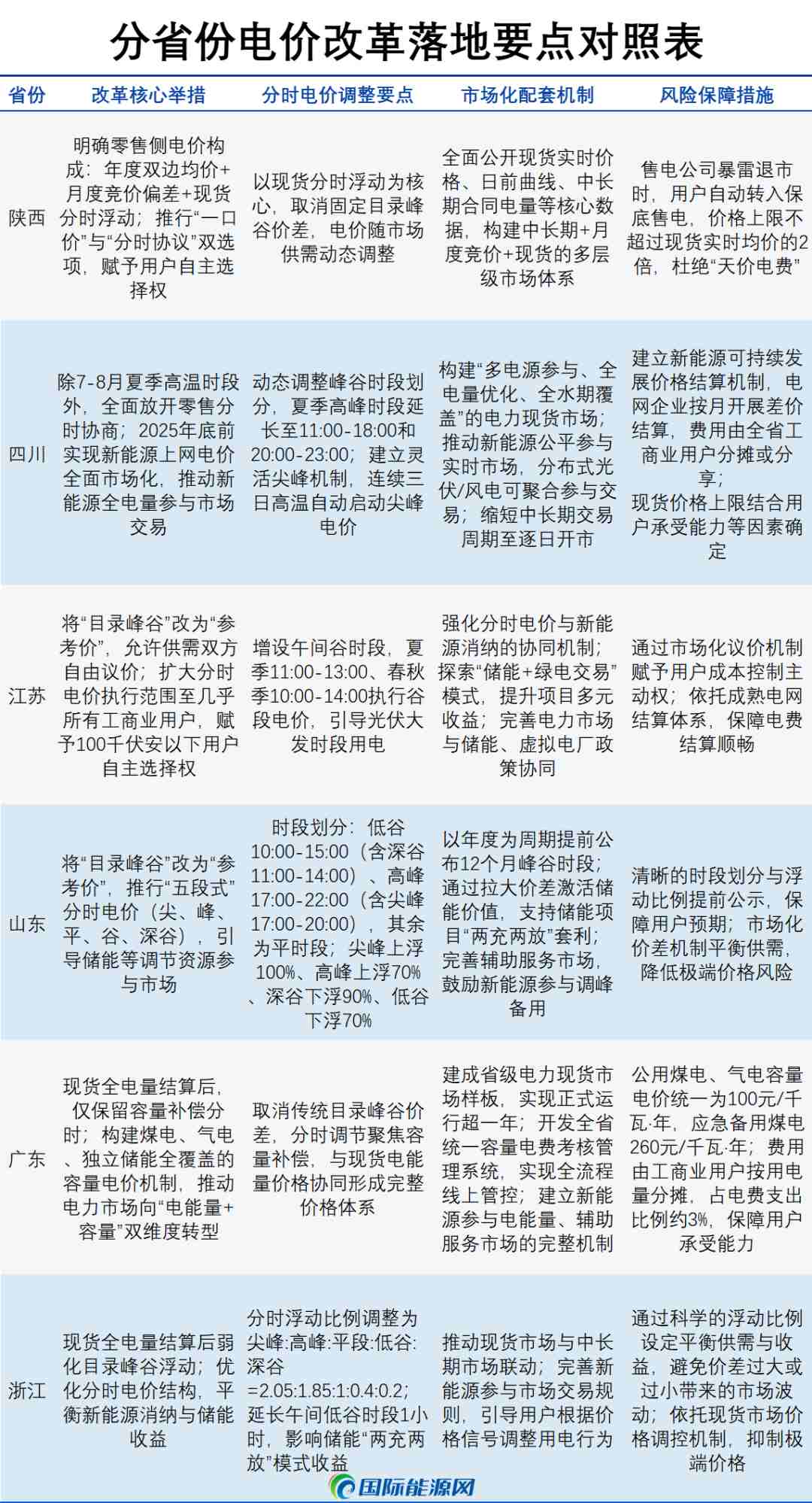

3.取消之后,電價會更亂嗎? 陜西方案明確,零售側(cè)電價=年度雙邊均價+月度競價偏差+現(xiàn)貨分時浮動。 用戶可選擇“一口價”規(guī)避波動,也可簽“分時協(xié)議”主動套利。 現(xiàn)貨實時價格、日前曲線、中長期合同電量,全部公開披露,電價從黑箱變?yōu)榘紫洹?/span> 若售電公司暴雷退市,用戶自動轉(zhuǎn)入保底售電,價格不超過現(xiàn)貨實時均價的2倍,防止了“天價電費”事件。 就目前來看,取消峰谷電價這個舉動,全國鋪開,只是時間問題。 四川已率先在除7–8月外的全部時段放開零售分時協(xié)商。 江蘇、山東把“目錄峰谷”改為“參考價”,允許雙方自由議價。 廣東、浙江則在現(xiàn)貨全電量結(jié)算后,僅保留容量補償分時。 2026年,預計超半數(shù)省份將跟進取消或弱化目錄峰谷浮動,全國電價版圖迎來“均一價、市場分時、現(xiàn)貨實時”三軌并行時代。 峰谷電價的退場,不是簡單的“價差消失”,而是中國電價從“計劃目錄”邁向“市場發(fā)現(xiàn)”的關鍵一躍。 它讓電價真正變成“商品”。 短期看,有人陣痛。長期看,新型電力系統(tǒng)因此獲得更真實的價格信號、更靈活的供需匹配,也為中國“雙碳”目標留出至關重要的制度空間。 取消峰谷,不是終點,而是電價革命真正的啟幕。

用手機微信掃一掃